Presentación caso FILAB

← 1. Introducción a la Contabilidad

Clase 5: Introducción al Análisis de Costes y Modelos de Cálculo

Coste Variable (tener cuidado cuando este valor es mayor que las ventas) Se clasifican en fases (clasificación, localización, imputación, obtención de margenes) Modelo Full-Cost -> todo los costos son orientado/imputados al producto Modelo Full-Cost industrial -> en relación a la estructura organización de la empresa. Todo el costo se imputa al proceso. Modelo Direct-Cost -> costos variables y orientados al periodo. El modelo de costes tiene en cuenta un ANTES, un DESPUES, el proceso de PRODUCCION y costos de “desviación”

1. Costes Variables

- Definición: Los costes variables cambian proporcionalmente al nivel de producción o actividad. Por ejemplo, el costo de materias primas o comisiones de ventas.

- Advertencia Importante: Si los costes variables superan los ingresos por ventas, la empresa no genera suficiente margen para cubrir otros costos (como los costos fijos), lo que puede llevar a pérdidas.

Ejemplo:

- Si el costo de producir una unidad es 10 € y se venden a 8 €, la empresa pierde 2 € por cada unidad producida.

2. Clasificación de Costes en Fases

Los costes se analizan en cuatro etapas principales:

- Clasificación:

- Identificar los tipos de costos: materiales, mano de obra, generales, etc.

- Ejemplo: En una empresa textil, los costes pueden incluir tela (material), salarios (mano de obra), y energía (costes generales).

- Localización:

- Asociar los costos a los departamentos o áreas específicas donde se generan.

- Ejemplo: Los costos de producción se asignan al taller de fabricación, mientras que los costos de administración van al área administrativa.

- Imputación:

- Asignar los costos de las fases anteriores al producto o servicio.

- Ejemplo: Si un departamento gasta 10,000 € en electricidad y produce 1,000 unidades, se imputa un costo de 10 € por unidad.

- Obtención de Márgenes:

- Calcular la diferencia entre ingresos y costos para obtener el margen.

- Ejemplo: Si las ventas generan 20,000 € y los costos son 15,000 €, el margen es 5,000 €.

3. Modelos de Costes

Se analizaron tres enfoques principales para el cálculo de costes:

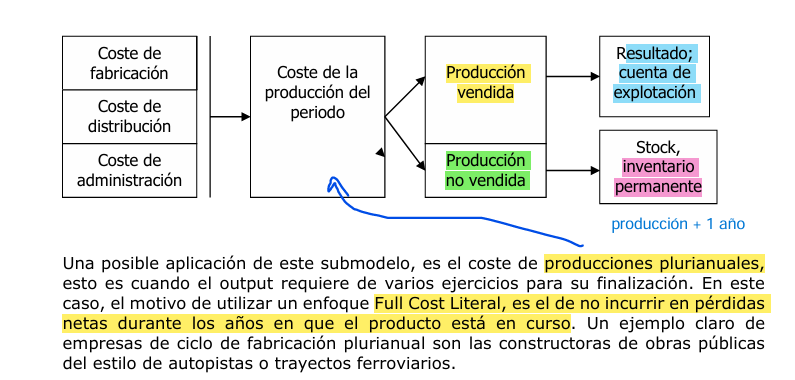

A. Modelo Full-Cost

)

)

- Definición: Imputa todos los costos (fijos y variables) al producto, abarcando fabricación, distribución y administración.

- Uso: Ideal para productos con ciclos de fabricación largos, como la construcción.

- Ejemplo:

- Coste total (producción, distribución y administración): 50,000 €.

- Producción: 1,000 unidades.

- Coste por unidad: 50 €.

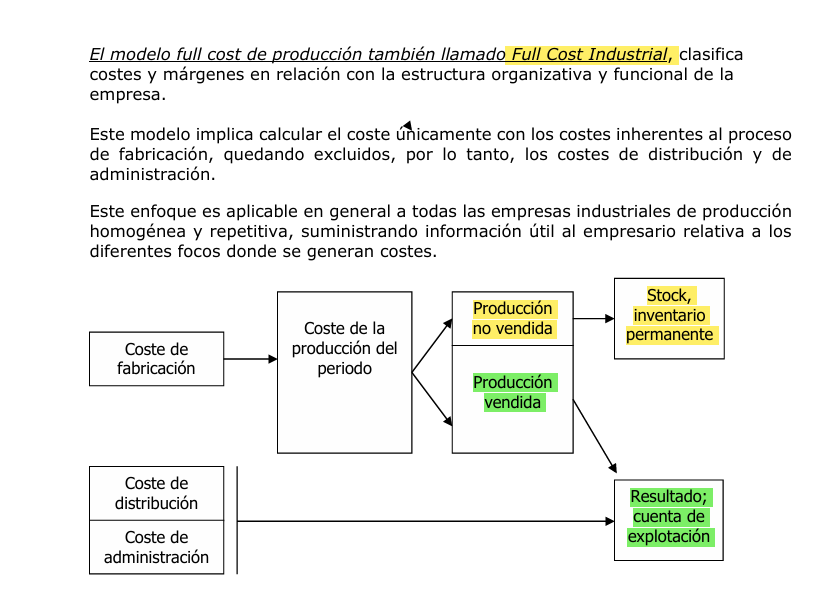

B. Modelo Full-Cost Industrial

)

)

- Definición: Se enfoca únicamente en los costos de fabricación, excluyendo distribución y administración.

- Uso: Empresas industriales con procesos repetitivos.

- Ejemplo:

- Coste de fabricación: 40,000 €.

- Producción: 1,000 unidades.

- Coste por unidad: 40 €.

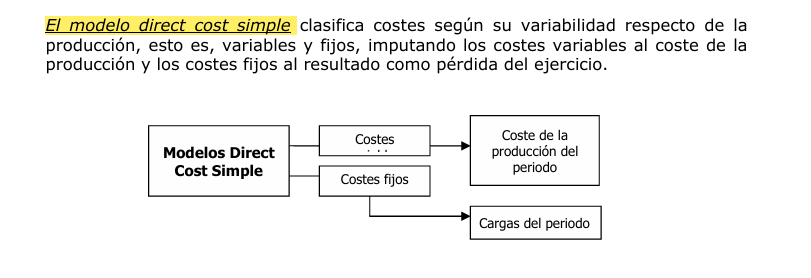

C. Modelo Direct-Cost

)

)

- Definición: Solo considera los costes variables como imputables al producto; los costos fijos se cargan directamente al resultado del periodo.

- Uso: Empresas en fases iniciales con altos costos fijos.

- Ejemplo:

- Costes variables: 30,000 €.

- Costes fijos: 10,000 €.

- Ventas: 50,000 €.

- Margen de cobertura: 20,000 € (ventas - costes variables).

- Resultado neto: 10,000 € (margen - costes fijos).

4. Modelos de Costes y el Proceso de Producción

El modelo de costes se analiza desde varias perspectivas:

- Antes: Costes previstos o estándar, útiles para presupuestar.

- Después: Costes reales, que permiten identificar desviaciones.

- Proceso de Producción: Costes directos e indirectos asociados al desarrollo del producto.

- Costes de Desviación: Diferencias entre los costes estándar y los reales, que revelan ineficiencias.

Ejemplo Práctico de Desviación:

- Costo estándar por unidad: 12 €.

- Costo real por unidad: 14 €.

- Desviación: 2 € por unidad (ineficiencia detectada).

5. Margen Bruto y Análisis del Punto Muerto

-

Margen Bruto:

- Diferencia entre ingresos por ventas y costes totales.

- Ejemplo: Ventas: 50,000 €, Costes: 30,000 €. Margen bruto: 20,000 €.

-

Punto Muerto:

- Nivel de ingresos necesario para cubrir todos los costes (fijos y variables), sin generar ni pérdidas ni beneficios.

- Fórmula: Punto Muerto = Costes Fijos / (Precio de Venta - Coste Variable Unitario).

- Ejemplo: Si los costes fijos son 10,000 €, el precio de venta es 20 € y el coste variable unitario es 10 €, el punto muerto es: Punto Muerto=10,00020−10=1,000 unidades.\text{Punto Muerto} = \frac{10,000}{20 - 10} = 1,000 \ \text{unidades}.

Conclusión

La clase 5 se centró en establecer una base sólida para el análisis y la gestión de costes, utilizando modelos y conceptos que permiten identificar áreas de mejora y optimizar la rentabilidad. Los ejemplos prácticos resaltaron la importancia de ajustar las estrategias de costos y márgenes según las necesidades específicas de la empresa y su entorno competitivo.