1. Introducción a la Contabilidad

La contabilidad se centra en el registro y análisis de las transacciones financieras de una empresa, aplicando el método de partida doble. Este método asegura que cada movimiento tiene un efecto en al menos dos cuentas: una de débito (Debe) y otra de crédito (Haber), manteniendo el sistema en equilibrio. Un asiento contable típico incluye:

- Fecha de la transacción.

- Debe (D): valor que entra o se aumenta en una cuenta.

- Haber (H): valor que sale o se disminuye en una cuenta.

- Importe: valor monetario de la transacción. Este método garantiza que “lo que entra” sea igual a “lo que sale”, y que el asiento esté siempre cuadrado

Método de Partida Doble

El método de la partida doble es un principio fundamental de la contabilidad que establece que, para cada transacción financiera realizada en una empresa, deben registrarse al menos dos movimientos en las cuentas contables: uno en el Debe y otro en el Haber. Esto asegura que el sistema de contabilidad esté equilibrado y que siempre se cumpla la ecuación básica:

[!abstract] Activos = Pasivos + Patrimonio Neto

Principios Básicos del Método

-

Dualidad de la Transacción: Cada operación afecta a dos o más cuentas al mismo tiempo. Por ejemplo, si una empresa compra maquinaria y la paga en efectivo, esta transacción afectará a la cuenta de “Maquinaria” (aumentará) y a la cuenta de “Caja o Tesorería” (disminuirá).

- Equilibrio del Asiento Contable: El valor total registrado en el Debe debe ser igual al registrado en el Haber. Esto se denomina tener el asiento “cuadrado”. De esta forma, se asegura que no haya desbalances en los registros y que todos los movimientos de recursos sean reflejados correctamente.

-

Ejemplo del Método de Partida Doble:

- Imaginemos que una empresa compra mercaderías por 1,000 euros y paga 400 en efectivo, dejando los 600 euros restantes a deber. En este caso, el asiento contable sería:

- Debe:

- Compras (Gasto): 1,000 euros

- Haber:

- Caja o Tesorería (Activo): 400 euros

- Proveedores (Pasivo): 600 euros

- Debe:

- Imaginemos que una empresa compra mercaderías por 1,000 euros y paga 400 en efectivo, dejando los 600 euros restantes a deber. En este caso, el asiento contable sería:

Este método permite que el balance de situación siempre refleje correctamente la situación financiera de la empresa, facilitando el análisis y la gestión económica. Además, es el sistema contable aceptado y normativo en la mayoría de los marcos contables internacionales

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | Compras (Gasto) - 1,000 € | Caja/Tesorería (A) ↓ - 400 € |

| Proveedores (P) ↑ - 600 € |

En este caso:

- Caja/Tesorería (A) representa un activo que disminuye (flecha hacia abajo) por el pago en efectivo.

- Proveedores (P) representa un pasivo que aumenta (flecha hacia arriba) porque se debe una parte de la compra.

- Compras se considera un gasto, por lo que no lleva flecha ya que no afecta directamente al activo o pasivo, sino al resultado de la empresa.

Definiciones importantes

Activo

En contabilidad, un activo se define como cualquier recurso controlado económicamente por una empresa, que ha surgido de eventos o transacciones pasadas, y del cual se espera que genere beneficios o rendimientos económicos en el futuro. Los activos son esenciales porque representan los bienes y derechos que una empresa utiliza para operar y producir valor.

Ejemplos de Activos en una Empresa Tecnológica

- Efectivo y equivalentes de efectivo: Dinero en efectivo o en cuentas bancarias que la empresa tiene disponible de inmediato para cubrir sus necesidades operativas.

- Ejemplo: Saldo en la cuenta bancaria de la empresa de 50,000 €.

- Equipos Informáticos: Computadoras, servidores y otros dispositivos tecnológicos usados en el desarrollo de software y la operación diaria de la empresa.

- Ejemplo: Servidores de alta capacidad utilizados para alojar las aplicaciones de la empresa, valorados en 100,000 €.

- Software y licencias: Programas o licencias de software adquiridos para el funcionamiento o la producción de servicios.

- Ejemplo: Licencias anuales de herramientas de desarrollo de software como IDEs o sistemas de gestión de proyectos, valoradas en 10,000 €.

- Propiedad Intelectual: Patentes, marcas o derechos de autor que protegen la propiedad intelectual de la empresa, como códigos fuente o diseños.

- Ejemplo: Patente registrada para una tecnología de ciberseguridad innovadora, con un valor de 200,000 €.

- Clientes o Cuentas por cobrar: Facturas pendientes de cobro por servicios ya prestados o productos vendidos, que representan ingresos futuros.

- Ejemplo: Facturas emitidas a clientes por servicios de desarrollo de software, por un valor total de 30,000 €.

- Inversiones en desarrollo: Costos de investigación y desarrollo en proyectos tecnológicos, que pueden convertirse en productos o servicios futuros.

- Ejemplo: Inversión en el desarrollo de una nueva aplicación móvil, con un valor acumulado de 150,000 €.

Estos activos permiten a una empresa tecnológica mantener su operatividad, mejorar sus capacidades y generar ingresos futuros, todos componentes clave en el análisis financiero de la empresa.

Pasivos

En contabilidad, un pasivo es una obligación financiera que una empresa tiene hacia terceros, la cual debe cumplir en el futuro. Los pasivos representan deudas o compromisos adquiridos por la empresa, generalmente como resultado de transacciones pasadas, y cuya liquidación implicará la salida de recursos que generan beneficios económicos.

Ejemplos de Pasivos en una Empresa Tecnológica

- Préstamos Bancarios: Créditos obtenidos de una institución financiera que la empresa debe devolver en el futuro, junto con los intereses.

- Ejemplo: Un préstamo a largo plazo de 200,000 € para financiar la compra de nuevos servidores.

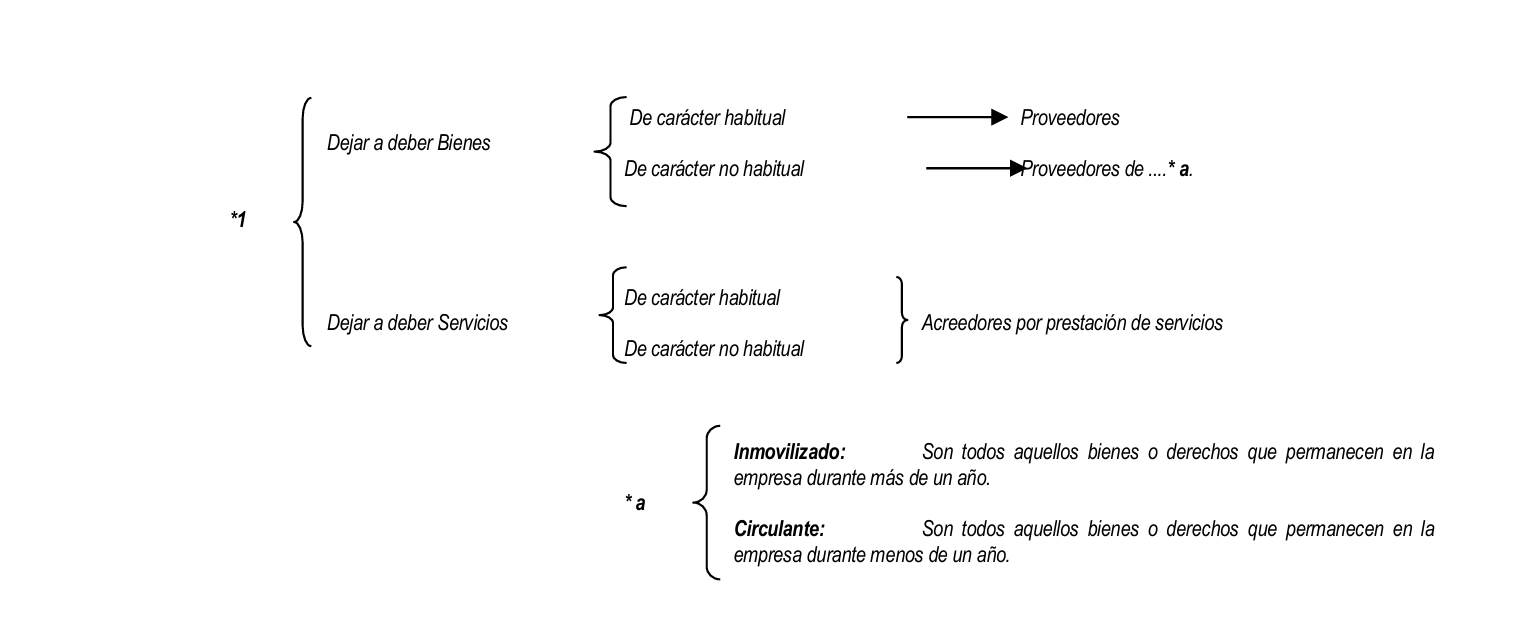

- Cuentas por Pagar a Proveedores: Deudas que la empresa mantiene con proveedores por la adquisición de productos o servicios, aún no pagados.

- Ejemplo: Factura pendiente de 15,000 € por servicios de consultoría en ciberseguridad.

- Salarios y Nóminas por Pagar: Obligaciones con empleados por trabajo realizado y no pagado al cierre de un período contable.

- Ejemplo: Sueldos y bonificaciones a pagar a desarrolladores y personal de soporte por 20,000 €.

- Obligaciones de Arrendamiento: Compromisos de pago por el uso de oficinas o equipos tecnológicos bajo contratos de alquiler.

- Ejemplo: Alquiler mensual de un espacio de oficina en un edificio de tecnología, con una obligación acumulada de 5,000 € por pagar.

- Obligaciones Tributarias: Impuestos o contribuciones fiscales pendientes de pago, como el IVA o impuestos de sociedades.

- Ejemplo: IVA pendiente de liquidación por 3,500 € sobre ventas de servicios de software en el último trimestre.

- Provisiones para Gastos Legales o Contingencias: Reservas para posibles gastos futuros derivados de litigios, multas o indemnizaciones.

- Ejemplo: Provisión de 10,000 € para cubrir posibles costos legales asociados a una disputa de propiedad intelectual.

Los pasivos son cruciales para evaluar la solvencia y el riesgo financiero de una empresa, ya que reflejan las deudas que esta deberá cubrir, afectando directamente a su flujo de caja y, en muchos casos, a su reputación y estabilidad económica.

Patrimonio Neto

El patrimonio neto es la parte residual de los activos de una empresa después de deducir sus pasivos. En otras palabras, representa los recursos propios de la empresa que pertenecen a sus accionistas o propietarios y refleja la capacidad de la empresa para autofinanciarse sin depender de deudas externas. El patrimonio neto incluye aportaciones iniciales de los socios o propietarios, ganancias retenidas (beneficios acumulados no distribuidos) y otras reservas.

[!tip] Patrimonio Neto = recursos propios de la empresa

Ejemplos de Patrimonio Neto en una Empresa Tecnológica

- Capital Social: Aportes iniciales que los socios o accionistas realizan para la creación y operación de la empresa.

- Ejemplo: En una startup de software, los fundadores y algunos inversores aportan 100,000 € como capital inicial para comenzar las operaciones.

- Reservas: Fondos que la empresa aparta de sus beneficios anuales para cubrir futuras necesidades, como inversiones o contingencias, en lugar de distribuirlos como dividendos.

- Ejemplo: La empresa decide retener 30,000 € de sus beneficios anuales para formar una reserva para futuros desarrollos tecnológicos.

- Resultados Acumulados o Ganancias Retenidas: Beneficios generados por la empresa en ejercicios anteriores que no se han distribuido entre los accionistas y que se han reinvertido en la empresa.

- Ejemplo: Una empresa de ciberseguridad ha generado beneficios acumulados de 200,000 € en los últimos años, los cuales se mantienen en la empresa para financiar el crecimiento.

- Aportaciones de Socios o Ampliaciones de Capital: Inyecciones de capital adicionales que los socios o accionistas realizan para financiar expansiones o nuevos proyectos.

- Ejemplo: Los accionistas de una empresa de tecnología aportan 50,000 € adicionales para financiar el desarrollo de una nueva plataforma de inteligencia artificial.

El patrimonio neto es un indicador de la fortaleza financiera de la empresa, ya que representa los fondos propios disponibles para respaldar las operaciones y el crecimiento a largo plazo. En resumen, un patrimonio neto elevado puede indicar una estructura financiera sólida y una menor dependencia de financiamiento externo.

[!tip] Patrimonio Nego = Fortaleza de la empresa

En contabilidad, las cuentas de ingresos y las cuentas de gastos son categorías fundamentales dentro de la cuenta de resultados, también conocida como estado de pérdidas y ganancias. Estas cuentas reflejan la actividad operativa de la empresa y contribuyen a determinar el beneficio o pérdida neta del período.

Cuenta de Ingresos

Las cuentas de ingresos registran los aumentos en el patrimonio neto derivados de las actividades principales de la empresa, es decir, de la venta de bienes o la prestación de servicios. Estos ingresos representan las entradas de recursos económicos, ya sea en efectivo o en cuentas por cobrar, y aumentan el valor total de la empresa.

Ejemplos en una empresa tecnológica:

- Ventas de software: Ingresos obtenidos por la venta de licencias de un software desarrollado por la empresa.

- Servicios de consultoría: Honorarios recibidos por asesorías en implementación de tecnología para otras empresas.

- Mantenimiento y soporte: Cobros periódicos por contratos de mantenimiento y soporte técnico de productos o sistemas vendidos previamente.

Cuenta de Gastos

Las cuentas de gastos registran los decrementos en el patrimonio neto debido a los costos y consumos necesarios para operar la empresa. Estos gastos representan salidas de recursos, ya sea en efectivo o en aumento de obligaciones (cuentas por pagar), y disminuyen el valor total de la empresa.

Ejemplos en una empresa tecnológica:

- Salarios y beneficios del personal: Gastos en sueldos para desarrolladores, analistas y otros empleados de la empresa.

- Gastos en infraestructura tecnológica: Costos de servidores, redes y almacenamiento necesarios para operar y desarrollar productos.

- Licencias de software y suscripciones: Gastos recurrentes en herramientas de software (por ejemplo, IDEs, servicios en la nube) que la empresa necesita para su operación.

- Gastos de marketing: Costos de promoción de productos, campañas digitales y eventos tecnológicos para atraer clientes.

En conjunto, las cuentas de ingresos y de gastos permiten evaluar la rentabilidad de la empresa. Cuando los ingresos superan los gastos, la empresa registra una ganancia, mientras que si los gastos son mayores, se produce una pérdida.

Resumen de Cuentas

Hasta ahora, hemos estudiado los siguientes cinco tipos de cuentas en contabilidad, cada una con un rol específico en el registro y análisis de la situación financiera de una empresa:

-

Cuentas de Activo: Representan los recursos controlados por la empresa que se espera generen beneficios futuros. Ejemplos incluyen efectivo, cuentas por cobrar, inventarios, maquinaria, y propiedad intelectual.

-

Cuentas de Pasivo: Reflejan las obligaciones y deudas que la empresa tiene con terceros, que deben liquidarse en el futuro. Ejemplos comunes son los préstamos bancarios, cuentas por pagar a proveedores y obligaciones tributarias.

-

Cuentas de Patrimonio Neto: Representan los recursos propios de la empresa, es decir, la parte residual después de deducir los pasivos de los activos. Ejemplos incluyen el capital social, reservas, y resultados acumulados o ganancias retenidas.

-

Cuentas de Ingresos: Registra las entradas de recursos económicos derivados de la actividad principal de la empresa, como la venta de bienes o servicios. Ejemplos en una empresa tecnológica incluyen ingresos por ventas de software y servicios de consultoría.

-

Cuentas de Gastos: Registra las salidas de recursos económicos necesarias para las operaciones de la empresa, disminuyendo el patrimonio neto. Ejemplos incluyen los salarios del personal, el alquiler de oficinas, y los costos de marketing.

Estos cinco tipos de cuentas son esenciales para mantener el equilibrio financiero y permiten analizar la rentabilidad, solvencia y estabilidad de la empresa.

Ejemplos:

- Compro una mesa y cuatro sillas por 1.500 euros. Pago 500 en efectivo y el resto con un cheque.

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | Mobiliario (A) ↑ - 1,500 € | Caja/Tesorería (A) ↓ - 500 € |

| Bancos (A) ↓ - 1,000 € |

- Compro un ordenador por 2.000 euros. Pago 300 euros en efectivo, 200 mediante un cheque y dejo a deber el resto

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | EPI (A) ↑ - 2,000 € | Caja/Tesorería (A) ↓ - 300 € |

| Bancos (A) ↓ - 200 € | ||

| Proveedores (P) ↑ - 1,500 € |

- Compro mercaderías por 1.000 euros. Pago 100 en efectivo, 200 en cheque, 300 con una letra y el resto me lo dejan a deber.

)

)

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | Mercaderías (A, Circulante) ↑ - 1,000 € | Caja/Tesorería (A) ↓ - 100 € |

| Bancos (A) ↓ - 200 € | ||

| Efectos comerciales a pagar, habitual (P) ↑ - 300 € | ||

| Proveedores (P) ↑ - 400 € |

Explicación:

- Mercaderías es un activo circulante que aumenta (flecha hacia arriba), representando la compra de productos por 1,000 €.

- Caja/Tesorería y Bancos son activos que disminuyen (flechas hacia abajo) debido al pago en efectivo (100 €) y con cheque (200 €), respectivamente.

- Efectos comerciales a pagar, habitual es un pasivo que aumenta (flecha hacia arriba) por 300 €, representando el compromiso de pago mediante una letra de cambio en una operación de carácter habitual.

- Proveedores es un pasivo que aumenta (flecha hacia arriba) por el importe restante de 400 €, quedando pendiente de pago a crédito.

- Compro mercaderías por 1.000 euros. Pago 100 en efectivo, 200 en cheque, 300 con una letra y el resto me lo dejan a deber.

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | Mercaderías (A, Circulante) ↑ - 1,000 € | Caja/Tesorería (A) ↓ - 100 € |

| Bancos (A) ↓ - 200 € | ||

| Efectos comerciales a pagar, habitual (P) ↑ - 300 € | ||

| Proveedores (P) ↑ - 400 € |

Letra (pagaré)

Una letra de cambio es un documento mercantil que representa una promesa de pago por parte del deudor hacia el acreedor. Es un título de crédito que obliga al emisor a pagar un monto específico en una fecha futura acordada, siendo una forma de financiar una transacción o aplazar un pago sin necesidad de liquidar inmediatamente en efectivo. En contabilidad, una letra de cambio (pagaré) se clasifica como un pasivo o un activo, según si representa una obligación de pago o una cuenta por cobrar.

Definición de “Letra” (o Pagaré)

Una letra de cambio es un documento mercantil que representa una promesa de pago por parte del deudor hacia el acreedor. Es un título de crédito que obliga al emisor a pagar un monto específico en una fecha futura acordada, siendo una forma de financiar una transacción o aplazar un pago sin necesidad de liquidar inmediatamente en efectivo. En contabilidad, una letra de cambio (pagaré) se clasifica como un pasivo o un activo, según si representa una obligación de pago o una cuenta por cobrar.

Asiento Contable para la Venta de Mercaderías

- Ventas de mercaderías por 1.000 euros. Cobro 100 en efectivo, 200 en cheque, 300 con una letra y el resto lo dejo a deber.

| Fecha | Debe | Haber |

|---|---|---|

| 01/11/2024 | Caja/Tesorería (A) ↑ - 100 € | Ventas (I) ↑ - 1,000 € |

| Bancos (A) ↑ - 200 € | ||

| Efectos comerciales a cobrar, habitual (A) ↑ - 300 € | ||

| Clientes (A) ↑ - 400 € |

Introducción al IVA

Se trata de un impuesto gravado al consumo de bienes y/o servicios. Se trata de un impuesto inocuo (no se gana dinero ni se pierde dinero) para la empresa.

Aquí veremos 2 tipos de IVA:

- IVA soportado (A): es el iva que se aplica cuando adquirimos bienes/servicios

- IVA Repercutido (R): es el iva que se aplica cuando vendemos (realizamos una enajenación) de bienes/servicios.

El IVA siempre se aplica sobre una “base imponible” (es el el valor BRUTO sobre el cual se deberá sumar el IVA).